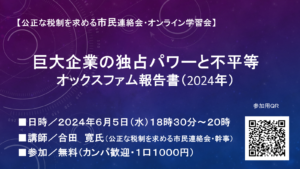

第4回 「消された」子会社

知的財産権をアイルランド子会社に移転し、そこに利益を集中したとしても、それだけではアメリカ政府の課税から逃れることはできません。

アメリカにはタックスヘイブン子会社への利益移転による課税逃れを規制するために、タックスヘイブン対策税制があります。一定の所得について、タックスヘイブン子会社に留保しても、本社に配当されたとみなして、本社の利益と合算してアメリカの税率で課税するというルールです。

前回述べたようにアップル社はアメリカ以外の国で得た利益を、アイルランド・セールス・インターナショナル(ASI)に集中しますが、ASIに集められた利益は、親会社のAOEを通じて、さらにその親会社のアップル・オペレーションズ・インターナショナル(AOI)に配当として集中します。

AOIはアップル社の海外子会社のほとんどを直接・間接に保有する持ち株会社で、ASIと同じく従業員ゼロのペーパーカンパニーです。重要事項はアメリカの本社の取締役会で決められるなど、本社の管理・支配下に置かれています。 したがって本来ならば、AOIに集中された利益は、タックスヘイブン対策税制によって、本社の利益に合算されて課税されることになります。

しかしここに登場するのが第2の魔法です。アメリカにはチェック・ザ・ボックス規制というルールがあり、申告の際に、ある子会社を課税対象である法人にするか、それとも他の法人の支店にするかの選択を認めています。支店にすることを選択すれば、その子会社間の取引は会社の内部取引とみなされ、取引がなかったものとみなされるのです。

アップル社はAOIの傘下のすべての子会社を、AOIの支店として扱うことを選択しており、その結果アメリカの課税当局からみれば、これらの子会社は存在しないことになり、子会社間の取引も消失してしまうのです。透明人間ならぬ透明企業になるのです。

チェック・ザ・ボックス規制はアメリカのタックスヘイブン対策税制の抜け穴であり、これを利用することによって、アップル社は本来なら本社の利益と合算して課税されるべきタックスヘイブン子会社の利益を、本社から見えなくし、課税を逃れているのです。

(公正な税制を求める市民連絡会幹事・合田寛)