第3回 遥かなる旅へ

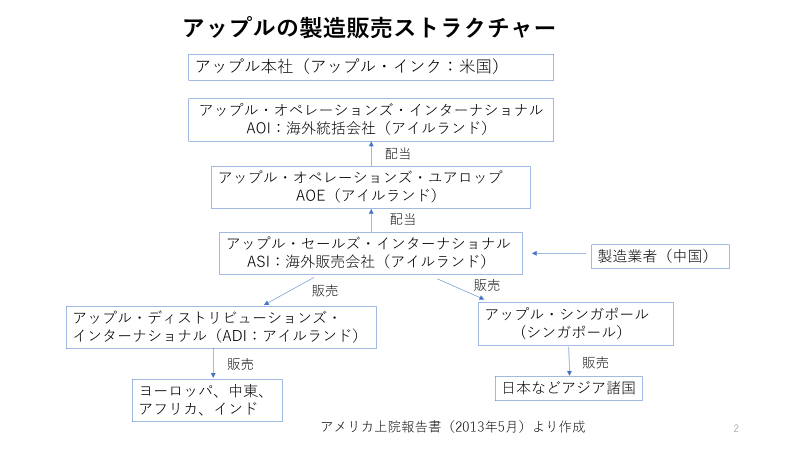

アップルにとってはまず、本社のあるアメリカの高税率をいかにして避けるかが最大の課題となります。そのためにとられた方法が知的財産権(IP)の低税率国への移転です。

アイフォーンなどアップル製品の主たる価値は、その素材となっているアルミや鉄などの金属にあるのではなく、それを作り出すもととなったアイデァや設計などにあり、それらは主としてアメリカの本社(アップル・インク)が開発したものであり、知的財産権として所有されています。しかしその知的財産権を海外のオフショア子会社に移転すれば、それに結び付いた利益も移転することができます。

アップル社は本社で開発した知的財産権の一部を、アイルランド子会社(アイルランド・セールス・インターナショナル:ASI、およびその親会社アイルランド・オペレーションズ・ユアロップ:AOE)に移転したのです。本社のあるカリフォルニアから、アメリカ大陸を横断し、大西洋を越えるはるかなる旅の始まりです。

知的財産権の移転の方法にはいくつかの方法がありますが、アップル社は「コスト・シェアリング契約」によって行いました。コスト・シェアリング契約というのは、複数の当事者の間で研究開発費をあらかじめ分担しておき、その負担に応じてそこから生じた利益を分け合う契約のことです。

アップルの本社とASI、AOEの間のコスト・シェアリング契約の中心的内容は、アメリカの本社は知的財産の法的権利および南北アメリカでの販売権を持ち、アイルランド子会社(ASI)はそれ以外の国での販売権をもつというものです。

この契約によって、高税率のアメリカで課税される対象を、南北アメリカにおける販売収益に限定するともに、南北アメリカ以外から得られた販売収益を、低税率のアイルランド子会社(ASI)に集中することができたのです。これが魔法の第1です。

(公正な税制を求める市民連絡会幹事・合田寛)